本文约有3500字,信息量较大,阅读需要15分钟,建议先行收藏,或者选择性章节阅读。

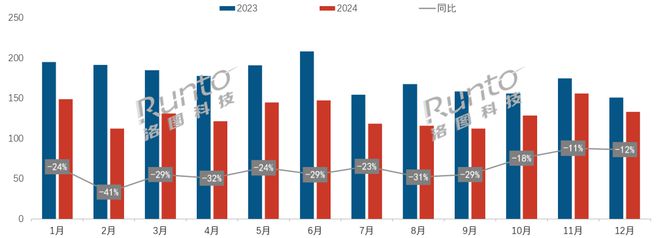

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪》报告数据显示,2024年,中国智能音箱市场销量为1570万台,同比2023年下降25.6%;市场销额为42.0亿元,同比下降29.4%。

这是中国智能音箱市场自从2021年开始,连续第四年的衰退。但当下的规模却已经不及2021年的一半了。

连续4年下滑,AI未成救世主;Q4国补和双11合力助线年第一季度,Chat GPT横空出世,全球智能音箱产业集体欢呼迎来了救星。业界曾认为,智能音箱是AI大模型和消费电子融合的最佳载体之一,大模型是智能音箱产业在令人悲观的黑暗时刻撞上的难得机会。到2024年的5 月和12月,可以与GPT-4o 和Claude Sonnet 3.5 等顶尖模型比拼的中国Deepseek-V2和V3发布。两年来,AI的技术发展和应用落地在全球范围内突飞猛进。不过,时至今日,AI终究未能成为智能音箱二次崛起的驱动力

根据洛图科技(RUNTO)数据显示,2024年中国智能音箱市场销量的线。其中线%,线%

从月度表现来看,2024年的各月销量相比去年同期均呈双位数下降趋势,或许是过去的增长过于迅猛,增长手段过于直接,从2022年起,业界对于智能音箱的衰退就已经做好了心理建设。但2024全年下来仍然在20%以上的降幅还是令人遗憾。

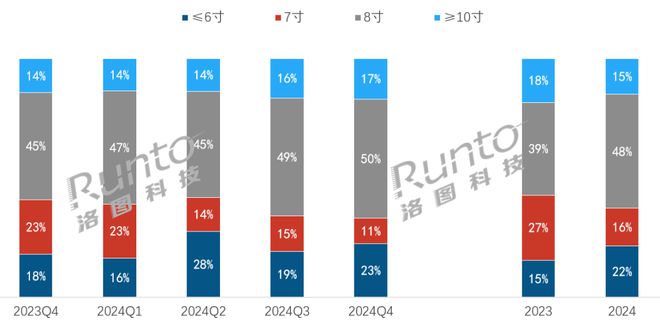

整体变化不大;1000+元超高端市场断崖式下滑;Q4低于200元的低端市场份额显著下降

整体上来看,和2023年相比,2024年中国智能音箱市场的价格段结构变化不大。不过,从季度上看,根据洛图科技(RUNTO)线上监测数据显示,进入第四季度,200-299元和600-999元市场份额分别较2023年同期分别增长了5.5和1.7个百分点,达到25.0%和8.7%。

600-999元市场增长则是由于“双11”期间,在国补政策和双11大促的双重影响下,一些高品质产品和带屏智能音箱相较2023年更具性价比,吸引了中高端用户的购买行为,第四季度以及全年度均实现了小幅增长。

此外,2024年全年,以及在第四季度,1000+元超高端市场出现了明显下滑,即使价格下降也难阻颓势。该价格段的份额持续下滑一方面是由于到2024年,苹果之外的、布局高价格产品的国际传统音频厂商已经完全退出了智能音箱市场;另一方面,千元以上的带屏智能音箱受到了移动智慧屏和学习平板等新兴智能硬件产品的冲击,呈现断崖式下滑。

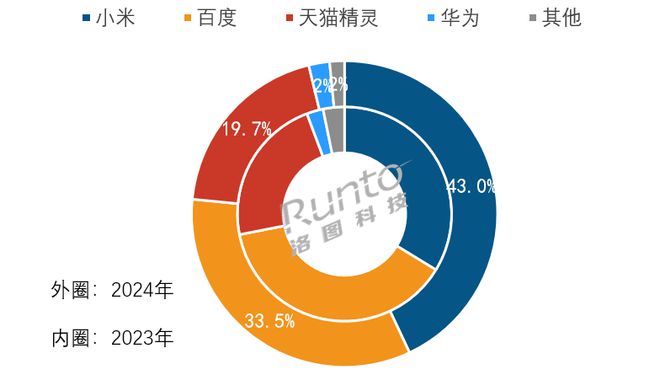

中国智能音箱市场自2018年形成百度、小米、天猫精灵三足鼎立的市场格局以来,这三个品牌的合计份额始终维持在90%以上,2024年更是增长至96.2%。

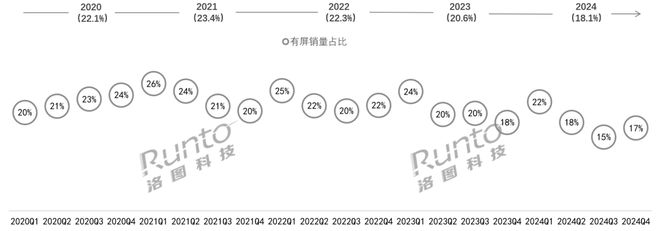

在经历了2019-2021三年的高速增长期之后,从2022年开始,屏幕在智能音箱的渗透率停止了持续上升趋势,并上下波动。一方面的原因在于产品新鲜度降温,好奇用户和城市老人已经到达一定的保有率,另一方面则来自于学习机和移动智慧屏等其它新兴电子硬件的入局,以及传统智能平板产品的共同挤压。

从季度趋势看,不难发现,近年来的第一季度均为带屏智能音箱市场的销量份额高点。500元的市场均价使得带屏智能音箱产品的性价比颇高,成为了走亲访友的送礼选择,因而每到春节和寒假期间,销量就迎来阶段性爆发。

根据洛图科技(RUNTO)调研显示,2024年,市场在售的老旧机型还需要手动更新APP升级至大模型功能。仅有上市新品才预搭载了大模型,但受上市时间影响,这部分产生的销量占比还不到6%

洛图科技(RUNTO)认为,智能音箱发展到当下这个阶段,高端化的进程方向可以从声学和美学的融合方面着手,并注重家居化;在功能价值之外,增添产品的情绪价值,满足当下年轻人“既要、又要、还要”的多元化综合诉求

入门级产品仍处于下降周期之中,中高端产品尚未完全完成用户教育;同时,还要承受来自其它智能音视频多媒体终端竞品的冲击。整体市场的规模将继续衰退。

类似这样的智能音箱其实是换了个形态,作为新时代下新产品们在成长过程中的重新组合。

洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报告包含市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。